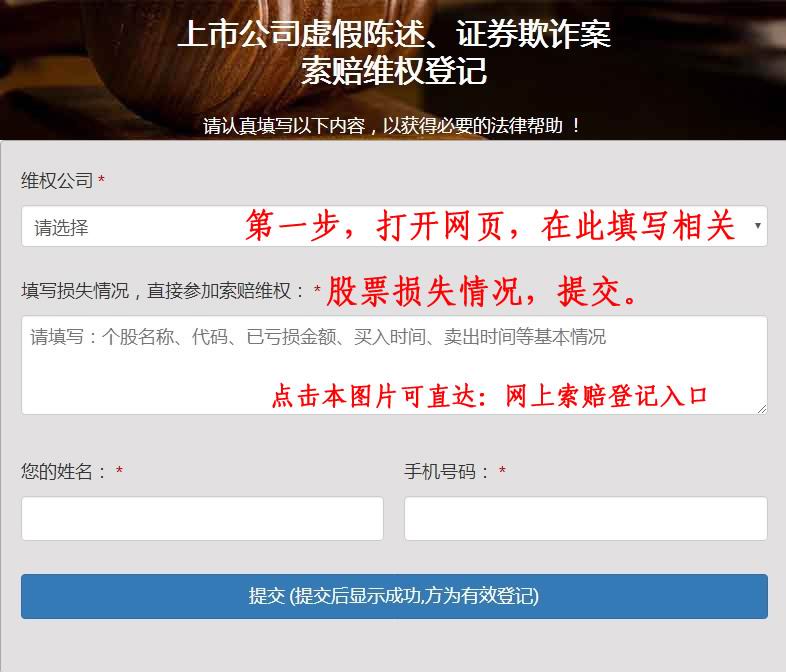

2024年上市公司公告称:收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违反法律法规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。股盾网正在办理该股票投资者索赔案,本次监管机构对公司立案调查的具体原因尚未公布,但是股盾网团队认为,依据新《证券法》及司法解释,上市公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任。这一条规定实际上是相当严厉的,显示惩戒机制更加严厉。

独立 稀缺 穿透

至暗之后是黎明作者:一然编辑:陈晨风品:李莉来源:铑财——铑财研究院“卤味一哥”又双叒叕遇麻烦了2024年8月15日,绝味食品发布公告,因涉嫌信披违法违规收到证监会《立案告知书》根据相关法律法规,证监会已于6月7日决定对其立案调查。

一石激起千层浪根据退市新规,如一家上市公司被确认存在欺诈发行或重大信披违规行为,可能面临被移送司法机关和强制退市风险6月就已立案调查,时隔2月绝味才对外发布消息,迟滞背后有无难言之隐呢?8月16日,绝味食品股票开盘即跌停,报收13.22元/股,总市值约82亿元。

实际上,6月7日到8月15日其股价已累跌12.54%若拉长时间线,2021年2月绝味食品股价曾飙至百元以上,市值冲破630亿元大关,而截止8月21日收盘价12.64元,市值不足79亿元三年多时间市值蒸发500亿元,绝味食品怎么了?

01再次收函,吸取多少教训?LAOCAI被“点名”收函,不是新鲜事如2021年11月,上交所对绝味食品及时任董秘彭刚毅予以监管警示的决定具体看,绝味食品签订的一起“股权转让协议”所产生的净利润已达到披露标准,但公司未按规定及时发布公告,也未按照公司章程的规定及时提交董事会审议。

2022年9月,绝味食品再因为有关购买股权关联交易事项,收到上交所监管工作函2023年4月,绝味食品因未及时披露股权投资转让协议、未披露关联方共同投资、未按规定披露关联方及关联交易,经营性占用公司门店营业款、加盟费、管理费,违反了《上市公司信息披露管理办法》相关规定。

随后,绝味食品和公司董事长、财务总监等多名相关责任人,均被湖南证监局采取出具警示函的监管措施,并记入证券期货市场诚信档案彼时,绝味食品发布了整改回复公告,称已制定出了相应的整改措施并切实进行了整改,公司将吸取教训,不断学习,杜绝此类事件再次发生。

然上述这次又是信披“翻车”,难免让人犯些嘀咕,企业内控意识、风控能力、合规敬畏心如何?往期整改是否到位、到底吸取了多少教训、后续能杜绝再犯么?诚然,罚单都有滞后性,不代表当下情形但频频翻车终究不是好事在中国企业资本联盟中国区首席经济学家柏文喜看来,多次发生此类事件可能的原因包括公司内部管理和规范运作存在缺陷,以及对监管要求的重视不够,另外也不排除为了某些特定目的而存在的有意隐瞒或误导行为,自然也就导致类似问题的反复出现。

02业绩增速放缓 销售费能解?LAOCAI欲戴王冠必承其重提起绝味食品,坐拥万店、一度业绩高增,称得上“卤味一哥”不过近年来,有些神勇不再、营利增速遭遇放缓较劲爬坡的关键时刻,夯实价值底盘的重要性不言而喻。

2016年至2019年,公司营收从32.74亿元增至51.72亿元,年复合增长率达16.46%;净利从3.80亿元增至8.01亿元,年复合增长率28.20%;扣非净利从3.72亿元增至7.61亿元,年复合增长率26.97%。

2016年毛利率31.84%,2017-2019年均维持在34%左右,净利率从11.62%升至15.29

2021年恢复增长,营收65.49亿元增长24.12%,净利增长39.86%达到9.81亿元,但若扣除非经常性损益后,净利润增速降至5.87%,仍低于2016-2019年水平2022-2023年,营收虽持续增长,增速却放缓至1.13%和9.64%。

且受原材料价格上涨盈利能力出现承压,毛利率从30%

体量之外,发展质量如何呢?好在2024年一季度,净利回暖,同比增长20.02%至1.65亿元,扣非净利增长15.66%至1.56亿元,经营活动现金流净额3.88亿元,同比增长58.07%,毛利率30.03%上升5.73个百分点;净利率9.40%上升2.18个百分点,可喜可贺。

但同期营收却同比下滑7.04%至16.95亿元,营业成本11.86亿元,同比下降14.08%;短期借款较上年末增加10.21%、货币资金则减少14.66%增利不增收,后续业绩改善的持续性仍需打个问号当然,绝味食品没坐以待毙。

近年来加大营销力度,提出”品牌年轻化,营销数字化”战略,邀请流量明星范丞丞代言,以吸引年轻消费者、提升品牌形象等销售费随之水涨船高,2021年和2022年分别为5.24亿元和6.46亿元,广告宣传费1.66亿元和2.34亿元。

6.1%增至8%、9.75%2023年通过降本增效,销售费降至5.41亿元,广告宣传费用回落至1.30亿元,可销售费用率依然达到7.44%2024年一季度销售费2.70亿元,同比增长3.87%,销售费用率进一步增至8.52%,广告宣传费用有所增加。

总体看,经历高速增长后,绝味食品正面临业绩增速放缓挑战,遭遇成长瓶颈股价低迷回落就在情理中为提振信心,公司也是煞费苦心,2024年2月公布了一份关于通过集中竞价交易方式回购公司股份报告计划动用资金总额介于2亿元至3亿元间,且回购价不会超每股35元。

绝味食品表示,此举旨在推动公司的持续健康和稳定发展,同时提升投资者信心,保护投资者利益截至2024年7月底,绝味食品已通过集中竞价交易方式回购6444万股股份,占总股本的1.0395%回购最高成交价每股22.51元,最低为14.16元,累计支付约1.07亿元。

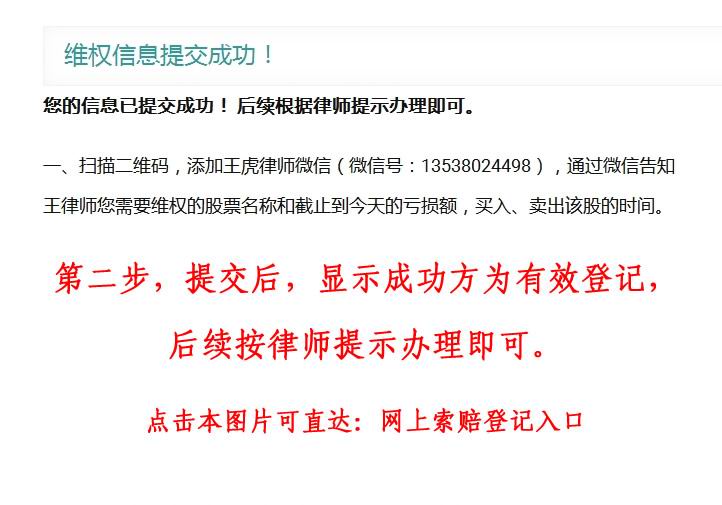

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

真金白银投入,诚意可谓拉满只是至少目前看,效果并不明显2024年6月,在2023年度暨2024年一季度业绩说明会上,绝味食品董事长、总经理戴文军在回应股价下跌时表示:“关于股价下跌问题,我们深感抱歉股票市场的波动受多种因素影响,我们公司一直致力于稳健经营,努力提升业绩,为股东创造价值。

”没错,博个好业绩、需要良好的内外营商环境稳健经营的前提是合规,那么上述违规被罚可是加分项?03门店扩张失效?做透质价比、性价比还差多少LAOCAI公开资料显示,绝味食品以鸭脖为主营业务,并以”深化鸭脖业务,打造美食生态”作为其战略方向。

公司采取“直营连锁为先导,加盟连锁为主体”模式,截至2023年末,“绝味”品牌门店已遍布中国31个省市区以及香港和澳门特别行政区能跻身卤味业一哥,凌厉的门店扩张功不可没2014年以来,绝味一度基本以每年超1000家速度快速扩张。

即使进入疫情肆虐年份,新开量依然可观2018年至2021年,大陆地区新开店量为862家、1039家、1445家和5家截至2022年末,净增2家门店,国内门店总数达15076家(不含港澳台及海外市场),完成了年度目标。

2022年报时,对于2023年的门店规划公司仍保持扩张节奏,但年末大陆地区门店总数15950家,全年仅净增874家疫情管制全面放开的首个年头,线下消费回归,绝味门店扩张节奏却大幅放缓,这多少出乎外界意料。

36氪曾援引易观咨询分析师李应涛表示,五年前,头部卤味品牌在扩张时面对的主要对手是夫妻小店,品牌投入能获得较好市场反馈随着行业持续发展,门店量趋近饱和,中腰部品牌的发展也增大了竞争难度以2023年为例,绝味食品总营收虽破70亿大关,创下新高。

可细分主营业务,主力盘鲜货类产品增速最少:收入57.68亿元,同比增长6.09%,占营收比79.44%;包装产品收入2.82亿元,同比增长32.75%,占比3.89%;加盟商管理收入0.83亿元,同比增长11.38%,占比1.14%。

2023年末,绝味食品两年以内新开店铺占比23%,收入占比仅18%,2021年、2022年分别为16%、29%,16%、20%,后者占比连续两年下滑、且低于前者,需警惕规模边际效应据零售商业评论,2023年绝味食品单店利润为2.1万元,仅为周黑鸭门店7成。

说千道万,规模速度只是面子真正能留住用户、破壁成长天花板的还靠产品体验、做透质价比、性价比的“里子”2022下半年起,受饲料涨价、供不应求等因素影响鸭价持续上涨2023年5月业绩说明会上,戴文军表示往年鸭脖平均成本价是4-5元/斤,今年3月最高涨到14元/斤。

为应对压力,2022年初绝味食品就将部分产品提价5%,同年7月再次对鸭掌、鱿鱼等部分品类调价,平均提价幅度达到7%—10%2021年-2023年,公司卤制食品收入对应增速为17.27%、-1.62%、7.09%,2023年成功回暖,但提价毕竟是把双刃剑,一些用户吐槽声值得警惕“又贵又没技术含量”“太贵了吃不起”……。

截至2024年8月21日,浏览黑猫投诉,有关“绝味”投诉量高达10669条,“绝味鸭脖”相关累计投诉量805条。主要集中在产品质量服务质疑,如吃出异物、售卖变质产品、价格虚高等。

04投资是与非 卤味“帝国”野望LAOCAI为寻求新增机遇,2023年3月,绝味食品曾公告计划在港股上市不过截至目前,该计划尚未取得显著进展管理学者查尔斯·汉迪曾为企业可持续增长指明一条关键路径——开辟增长第二曲线。

核心即“打开企业和个人成长的思维束缚,以‘面向未来’的思维和行动方式不断成长”2023年报中绝味食品表示,秉承“深耕鸭脖主业,构建美食生态”战略方针,重点围绕卤味以及与核心战略密切相关的产业赛道,通过“六共”协同(共享采购、共享仓储、共享产能、共享物流配送、共享销售体系、共享智力资源)等核心能力,赋能服务,共同成长,探索发展新路径,为生态企业提供全方位助力。

据界面新闻,早在2013年未上市前,绝味食品就已开始投资;当时目标主要放在产业链上游,入股了大型养鸭企业;2014年正式成立深圳网聚投资有限责任公司(以下简称“网聚投资”),开始规模化投资企查查数据显示,截止8月21日,绝味食品拥有39个对外投资事项,其中超65%投向制造业。

中国网财经2023年末曾报道,绝味投过的餐饮品牌超60个,包括很久以前羊肉串、幺麻子、盛香亭、幸福西饼等等其中,影响较大的当属幺麻子,2023年曾三度披露招股书绝味通过全资子公司网聚投资持有其6.32万股,占股比17.12%。

据长江商报,绝味食品投资约1.80亿元遗憾的是,2024开年幺麻子终止了上市进程具体原因没有明确回复,但从招股书数据看,企业业绩增长迟缓、原材料成本走高导致净利不断下滑,单一品类依赖、关联交易、大供应商集中、区域集中依赖等或都是阻碍。

、9789.66万元和8115.45万元营收停滞、净利下滑,业绩难言多少成长性稳健性。

此外,通过全资子公司网聚投资,绝味食品还间接参股了一家连锁面食品牌,后者在2021年7月完成E轮融资,计划同年底店量扩至450家,目前已完成E+轮融资然据国盛证券研究报告,这家连锁面食品牌近年业绩同样不算理想。

6亿元、2.11亿元、2.99亿元行业分析师王婷妍表示,借助投资版图谋求新增长曲线,初衷无可厚非但无论财务型还是战略型,投资本身就是个技术活、操作难度大、重资产、周期长、不确定性强。

极其考验标的成色、1.165亿元,盈盈亏亏波动幅度较大。

毫无疑问,绝味食品正经历发展困境,其年报也坦言,2024 年是充满挑战的一年,外部环境的不确定和消费市场的变化,成为必须面对的课题越是寒冬期越是修心时大势难事看定力,最忌掩耳盗铃、自乱阵脚唯有坦诚相见、痛定思痛、扬长避短,才有可能一点点走出困局、迎来成长新契机。

成立短短十数年,戴文军就带领公司超越前浪、跻身头部、打下万店江湖个中的市场眼光、趋势悟性、运管能力、杀伐决断、综合驾驭力毋庸置疑都说水到绝境是飞瀑、至暗之后是黎明那么,经历此番被罚、股价业绩磨底,离知耻后勇、雷霆万钧还有多远?会迎来脱胎换骨之变么?。

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理该上市公司涉嫌违法违规对投资者造成损失案件,详请可关注股盾网了解。