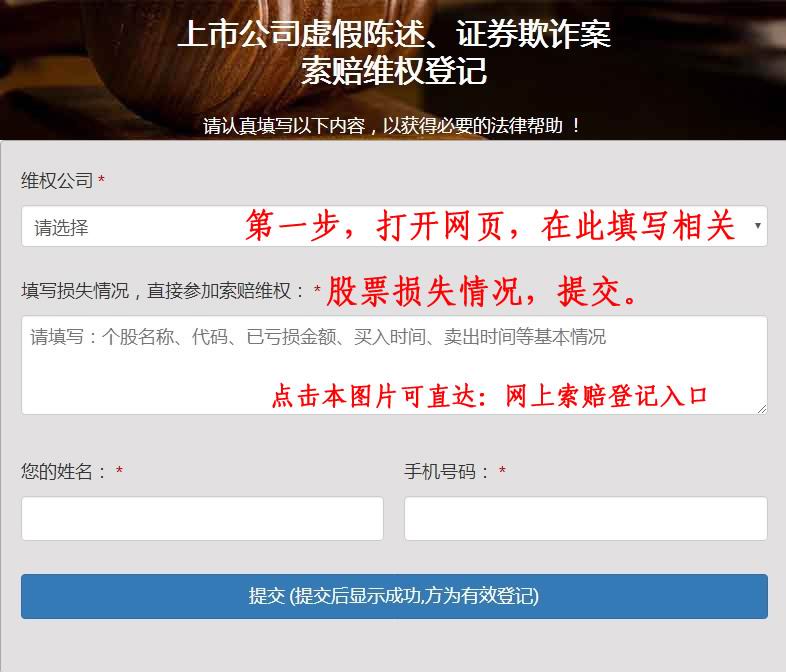

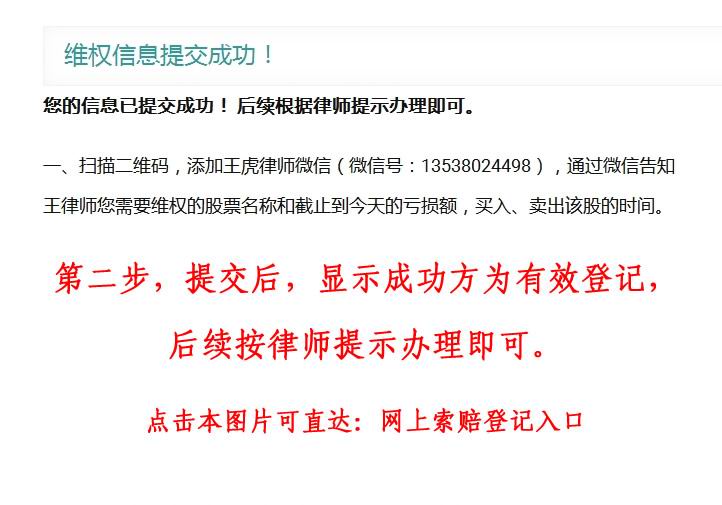

2024年中国证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

东吴证券股份有限公司朱国广,张坤近期对诺泰生物进行研究并发布了研究报告《深度布局多肽领域,借GLP-1浪潮迎来收获期》,本报告对诺泰生物给出买入评级,当前股价为60.41元诺泰生物(688076)投资要点。

业建立研发管线。

另一方面,多款专利即将到期的重磅多肽药物为多肽仿制药企提供机遇,同时带动原料药需求激增,全产业链高景气然而多肽类药物合成复杂、规模化生产壁垒高,因此研发实力强、具备先发优势的原料药和CDMO企业将受益公司深耕多肽领域多年,具备先发优势:1)公司多肽类产品的国内审评进展领先:截至2024年7月,我国仅有5家企业注册审评司美格鲁肽/利拉鲁肽,公司为五家之一,进度领先;2)具备大规模生产能力:公司是唯一一家大袋包装规格的企业,已实现超10公斤的单批产量,产品纯度高且成本低,凸显技术领先优势;3)新建充足多肽产能:公司预计2024年底至2025一季度601、602车间建设完成,2025年底多肽原料药产能将达数吨级,据我们测算对应收入40亿元以上;4)公司多肽类产品管线丰富:涵盖众多多肽类知名品种,并向下游制剂和新药研发延伸,开发GLP-1单靶点、多靶点的降糖减肥药;5)在手订单催化业绩释放:借助多肽原料药销往美国、欧洲、印度、中东等海外市场经验,已签署多个司美格鲁肽注射剂、口服剂、GLP-1创新药等原料药和CDMO的项目,公司有望高效完成合作项目并兑现收益。

自主选择+定制服务双轮驱动,稳定业绩基本盘:1)公司拥有丰富的小分子化药管线,奥美沙坦酯氨氯地平片“光脚”进入第九批集采,预计2024年集采落地后成为公司业绩增长点;2)寡核苷酸市场发展迅速,预计2024年全球市场达86亿美元。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

公司领先建成寡核苷酸研发平台,子公司诺泰诺和GMP中试产线顺利投产伴随小核酸药物陆续上市,有望成为公司第二增长曲线;3)CDMO项目服务全球药企,涵盖创新药研发到商业化各阶段,新增多项多肽类CDMO订单在手,保障业绩基本盘。

盈利预测与投资评级:我们预计公司2024-2026年总营收分别为16.4/23.3/30.8亿元,同比增速分别为58%/42%/32%;归母净利润分别为4.3/5.6/7.1亿元,同比增速分别164%/29%/27%。

2024-2026年P/E估值分别为29/23/18X;基于公司1)多肽原料药迅速放量,新建产能即将投产;2)原料药制剂一体化发展,业务向下游延伸,光脚品种奥美沙坦酯氨氯地平片中标集采有望贡献业绩增量;3)积极发展CDMO业务,具备多肽与寡核苷酸研发平台优势;首次覆盖,给予“买入”评级。

风险提示:竞争格局恶化风险,下游需求不及预期风险,地缘政治风险,产能爬坡不及预期风险网上信息数据中心根据近三年发布的研报数据计算,广发证券罗佳荣研究员团队对该股研究较为深入,近三年预测准确度均值为79.05%,其预测2024年度归属净利润为盈利3.81亿,根据现价换算的预测PE为33.31。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为80.43。以上内容为网上信息据公开信息整理,由智能算法生成,不构成投资建议。

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理部分上市公司因重大违法违规行为,对投资者造成损失的股票索赔案件,详请可关注股盾网了解。