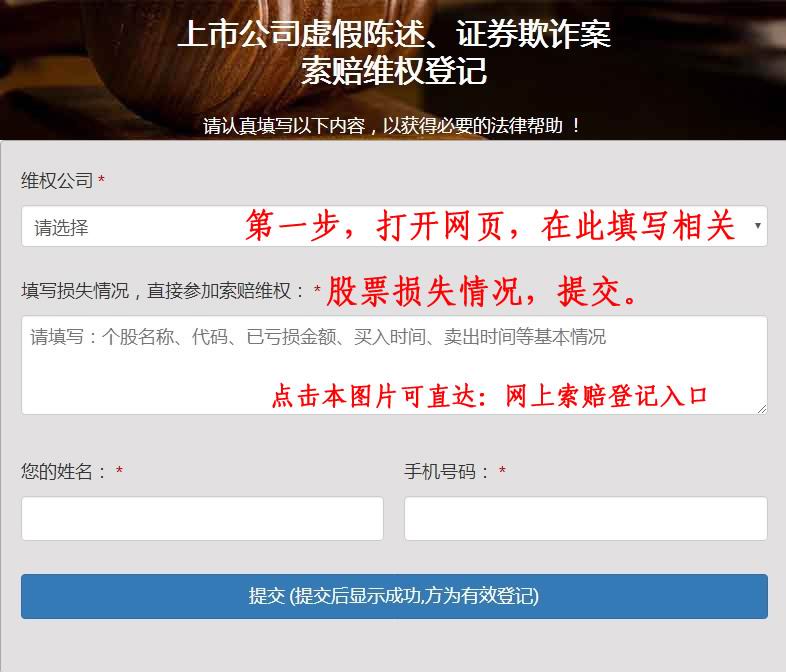

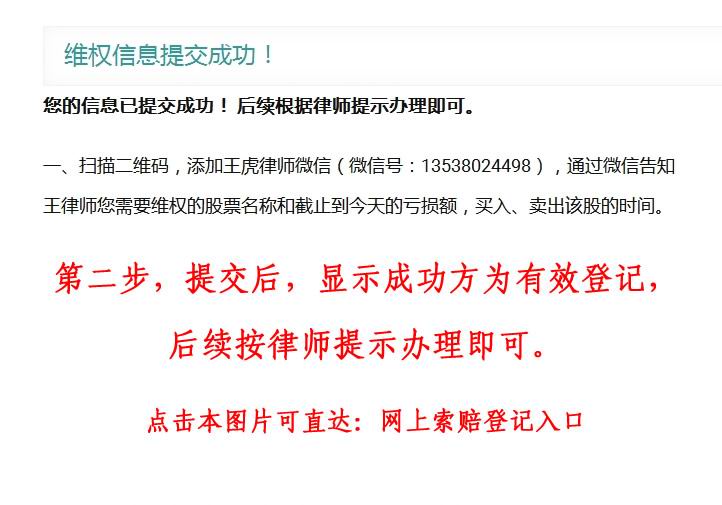

近期证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

上市以来首次出手跨境并购,” 医美茅 ” 的国际化终于有了落地的希望3 月 10 日,爱美客(300896.SZ)全资子公司 Imeik(HK)Limited(简称 ” 爱美客香港 “)与 Aisheng Sho的 REGEN Biotech,Inc. 公司(简称 ” 韩国 REGEN”)85% 的股权。

据悉,本次交易中,标的公司整体股权估值为 2.24 亿美元,爱美客国际拟以现金方式出资 1.90 亿美元(约合人民币 14 亿元)购入 85% 的股权,其中爱美客香港出 1.33 亿美元(约合人民币 9.7 亿元),首瑞香港出资 0.57 亿美元。

收购完成后,爱美客将间接持有韩国 REGEN 公司 59.5% 的股份,标的公司也将纳入上市公司合并报表范围值得注意的是,与 3 年多前赴港时的意气风发不同,这次的出海动作,显得颇为紧迫早在 2021 年、2022 年,爱美客两度递表港股,并将自己的海外战略 ” 五年计划 ” 写进招股书,但随着公司赴港折戟,公司的国际化发展也一再搁置。

这一影响也波及到了公司的整体业绩钛媒体 注意到,在全行业出海大潮之下,爱美客作为 A 股市值第一的医美企业,至今未有来自海外市场的收入而依赖大单品、圈地单一市场,大大削弱了爱美客的业务韧性,尤其在公司陷入增长瓶颈的当下,这一缺点被无限放大。

所以,这次跨境并购不仅是爱美客开启国际化战略的关键举措,也是公司挽救疲软

终于 ” 圆梦 ” 出海,拯救增长不济爱美客对此次并购寄予了厚望根据公告,本次并购交易完成后,爱美客将通过整合公司与韩国 REGEN 双方的研发、生产和销售资源,发挥协同效应,有助于其产品迅速走向国际市场,提升来自国际市场的产品收入。

公开资料显示,韩国 REGEN 成立于 2000 年,主要从事医用材料、医疗器械及医药等相关产品的研发、生产与销售,是韩国第一家、全球第三家取得聚乳酸类皮肤填充剂产品注册证的公司其核心产品已获得 34 个国家和地区的注册批准,并且建立了广泛的分销体系。

同时,韩国 REGEN 还作为爱美客的国际化业务平台,后者将充分发挥在研发、生产、供应链及管理方面的经验,助力标的公司丰富产品品类、降低生产成本、提高管理效率在此之前,爱美客的 ” 国际市场战略 “,一直停留在 ” 纸面 “,躺在年报中,也写在失效的赴港上市招股书中。

时间回到 2021 年、2022 年,彼时兴冲冲赴港递表的爱美客表示,其募资用途之一就是通过在研产品进行海外产品开发、注册及商业化及相关合作来扩大全球布局,以及用于招聘海外研发人员开展海外研发工作爱美客当时还计划,公司港股落户后 5 年内,要在东亚市场推广其产品,要针对部分产品进行海外产品开发、注册和商业化活动,并招聘海外研发人员。

不过这一切都因港股上市失败化为泡影,随后只在年报中 ” 露面 “2022 年年报中,爱美客称将推进国际市场战略,选择商业伙伴或投资目标;2023 年年报中,仍是继续积极寻找投资机会,密切关注全球领先的医疗器械和生物医药方面的研发方向,并表示将积极探索海外市场机会,针对不同市场进行深入调研,适时开展产品的海外注册工作,为产品出海创造条件。

庆幸的是,虽然国际化被按下暂停键,但 2022 年和 2023 年,公司的营收和净利都还在持续增长但进入 2024 年,爱美客营收净利增速双双下滑,营收增速更是从 2023 年的 47.99% 骤降至 2024 年前三季度的 9.46%,公司的主要产品的发展都进入了疲软期。

爱美客有三大业务板块,分别为溶液类注射产品、凝胶类注射产品、面部埋植线溶液类注射产品板块具体包括注射用透明质酸钠复合溶液(商品名 ” 嗨体 “)、医用羟丙基甲基纤维素 – 透明质酸钠溶液(商品名 ” 逸美 “)。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

其中,2016 年获批的嗨体,是首款应用于颈部修复的注射材料,也是爱美客产品阵营中的大爆款,正是在这款产品的大火,溶液类注射产品板块扛起了支撑业绩的大旗2022 年、2023 年,该产品板块收入增速分别为 23.57%、29.22%,但从 2024 年半年报来看,这一产品板块增长乏力,增速降至 11.65%。

引擎型产品也有自己的生命周期,上市至今快 9 年的嗨体,依旧在奠定基本盘,但已难堪拉动增长的重任爱美客另一收入占比较高的凝胶类注射产品板块,也出现了增长失速,2022 年、2023 年及 2024 年上半年,该板块增速分别为 65.61%、81.43% 和 14.57%。

对于爱美客来说,急需新的业务提振业绩目前看韩国 REGEN 不仅能完成国家化的战略,还能在短期内提振爱美客的业绩标的公司财务状况(图源自公告)有意思的是,标的公司的明星产品,目前还是另一 A 股上市公司的营收 ” 台柱子 “。

爱美客 ” 童颜针 “+1,江苏吴中遭遇变数医美行业内外,谁人不识 ” 童颜针 “童颜针也被称为 ” 抗衰老神器 “,是一种通过注射方式刺激皮肤胶原蛋白再生的医美产品,主要用于改善面部轮廓和减少皱纹,使皮肤紧致并延缓衰老。

韩国 REGEN,就有一款畅销的童颜针产品韩国 REGEN 旗下有两款主要产品,分别是用于面部填充的 AestheFill(艾塑菲)和用于身体填充的 PowerFill,其中,PowerFill 获得 24 个国家和地区的注册批准,暂未包括中国市场,艾塑菲就是获得 34 个国家和地区的注册批准的童颜针产品,2024 年 1 月在国内获批,且已在中国地区销售,江苏吴中是其独家销售代理公司。

图源自国信证券依靠艾塑菲这款产品,江苏吴中实现扭亏为盈日前公司发布的业绩预告显示,2024 年将实现归母净利润约 0.55 亿元至 0.8 亿元,2023 年为亏损 0.72 亿元对此,江苏吴中称,2024 年 4 月起,其医美生科板块聚乳酸面部填充剂 AestheFill 艾塑菲实现销售产生利润。

在收购消息披露后次日(3 月 11 日),爱美客高开高走,收涨 14.92%,江苏吴中低开低走,收跌 3.32%江苏吴中本是一家老牌仿制药企业,2021 年成立医美事业部,开启跨界转型江苏吴中为了拿到艾塑菲的代理权,也是大费周章。

2021 年,公司经由子公司吴中美学通过增资和股权转让的方式,投入 1.66 亿元取得了达透医疗的控股权,进而才获得艾塑菲在中国市场的独家销售代理权随着这款童颜针产品在国内获批,已经连续亏损两年的江苏吴中抓住 ” 救命稻草 ” 挣扎出了亏损泥潭。

据了解,江苏吴中独家代理艾塑菲中国大陆地区销售的代理协议为截至 2032 年在爱美客本次收购交易协议中,就包含 ” 标的公司应根据买方要求完成相关经销协议的修订 ” 这一交割条件,爱美客会否要求收回艾塑菲的代理权,已经成为江苏吴中业绩走向何方的最大悬念。

从另一面来看,艾塑菲能让代理商转亏为盈,若未来由爱美客全权销售,将收益匪浅需要注意的是,中国市场目前共有 5 款获批的童颜针产品,艾塑菲之外,还有来自爱美客的 ” 濡白天使 “、长春圣博玛的 ” 艾维岚 “、高德美的 ” 塑妍萃 “,以及普丽妍的 ” 普丽妍 · 童颜 “。

爱美客的濡白天使(含左旋乳酸 – 乙二醇共聚物微球的交联透明质酸钠凝胶)是其凝胶类注射产品板块的核心产品,于 2021 年 6 月获批,曾被期待能够复制嗨体成为公司的业绩支柱型爆款产品,但在这个拥挤的赛道,濡白天使的爆发力有限。

在童颜针赛道,已有 5 款获批产品之外,四环医药、乐普医疗、尚礼生物等都在研发或注册申报阶段而且,童颜针还有一个强劲的竞争对手 ” 少女针 “,它们同样都是再生医美注射剂,按成分来划分,以聚乳酸(PLA)为核心成分的被称作童颜针,以聚已内酯(PCL)为核心成分的被称为少女针。

少女针领域,华东医药的 ” 伊妍仕 “、谷雨春生的 ” 塑妍真 “,分别于 2021 年、2024 年获批其中,华东医药的少女针在 2023 年创收 10.51 亿元随着收购交易的完成,爱美客将拥有两款童颜针产品,在激烈的行业竞争中,会多一份胜算。

(本文首发于钛媒体 App 作者丨杨亚茹 编辑丨曹晟源)查看原文

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理部分上市公司因重大违法违规行为,对投资者造成损失的股票索赔案件,详请可关注股盾网了解。