最新事件:会计差错牵出五年财报虚增利润,证监会处罚落地

2024年2月,上海凤凰(600679/900916)因2018年至2022年连续五年财务数据不准确,收到中国证监会上海监管局《行政处罚决定书》。经查,公司2015年收购江苏华久辐条制造有限公司后,未按规定对商誉资产进行减值测试,导致2018年少计提减值准备897.79万元,虚增当期利润总额,并引发后续四年财报数据连锁失真。证监会最终对公司处以警告及200万元罚款,时任总经理、财务总监分别被罚75万元。

此次事件是注册制背景下监管强化“零容忍”的典型案例。随着年报披露季临近,上市公司财务合规性成为市场焦点,上海凤凰的处罚结果或为同类企业敲响警钟。

法律解析:适格投资者索赔要件及法律依据

根据《证券法》第85条及最高人民法院《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》,符合以下条件的投资者有权主张赔偿:

投资期间2023年6月14日(立案调查公告日)前买入上海凤凰股票,并在2023年6月14日及之后卖出或继续持有。该期间覆盖虚假陈述行为实施日至揭露日,确保损失与违规行为存在因果关系。

交易凭证需提供完整的证券账户交易流水(加盖券商公章),包括买入/卖出时间、价格、数量及持股余额,并标注账户类型(普通户、信用户等)。若涉及多账户操作,需分别提供并说明关联性。

损失关联需证明股价下跌与虚假陈述存在直接关联。例如,2023年6月14日立案公告发布后,上海凤凰股价单日跌幅超5%,明显异于同期行业指数波动。

法律依据:

《证券法》第85条:信息披露义务人虚假陈述致使投资者损失的,应承担赔偿责任。

《证券法》第217条:明确行政处罚与民事赔偿并行不悖。

司法解释规定:投资者可主张差额损失、佣金、印花税及利息。

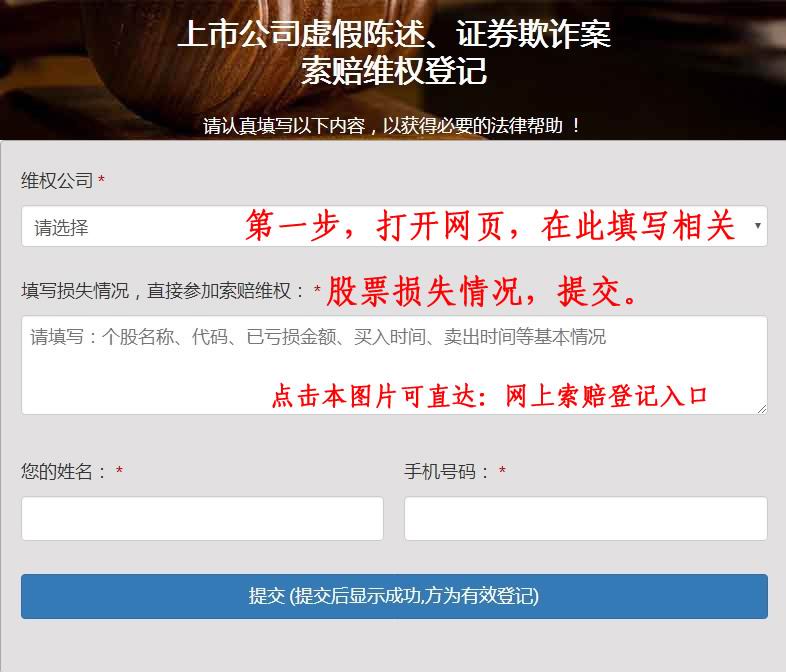

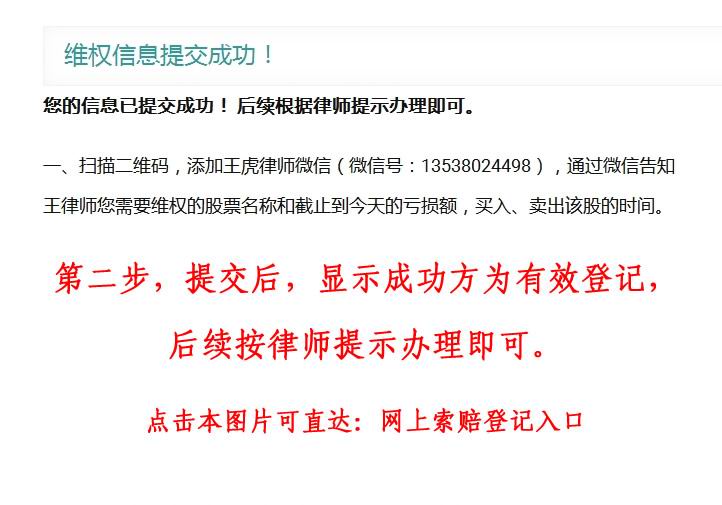

报名通道

实务策略:专业团队护航,胜诉案例增强信心

合伙人,北京大学法学院硕士)指出,本案核心在于论证“交易因果关系”与“损失因果关系”。团队将围绕以下要点展开:

揭露日认定:以2023年6月14日公司发布《立案告知书》为揭露日,锁定股价异常波动起点。

系统性损失计算:采用“移动加权平均法”核定买入成本,对比揭露日后基准价确定赔付比例。

高管责任追索:结合处罚决定书,要求直接责任人承担连带赔偿责任。

团队优势大学等知名院校,兼具证券法与金融实务背景,代理的ST康美、奥联电子等虚假陈述案胜诉率超80%,累计为千余名投资者挽回损失。

常见法律问答

Q1:已清仓的股票能否索赔?A:可以。只要在揭露日(2023年6月14日)前买入且在揭露日后卖出产生亏损,即符合索赔条件。法院将根据持股期间与股价波动关系核定损失。

Q2:融资融券账户如何操作?A:信用账户与普通账户需分别提供交易流水,并注明担保比例、强制平仓等特殊交易情况。损失计算包含融资利息成本,需单独列示。

Q3:诉讼时效如何计算?A:自2023年7月12日立案公告日起算,诉讼时效剩余约700天(截至2025年4月27日)。建议尽早准备材料,避免超期失权。

风险提示

互动专区

您是否持有上海凤凰股票?欢迎留言分享投资经历,或私信获取个性

附:上海凤凰企业(集团)股份有限公司基本信息

证券代码:600679(A股)/900916(B股)

主营业务:自行车及零部件制造、销售

总市值:68.53亿元(截至2025年4月24日)

最新股价:13.30元(2025年4月24日收盘价)

(声明:本文不构成投资建议,数据来源上市公司公告、证监会文件)