公告截图

2025年4月30日,浙江帕瓦新能源股份有限公司(公司或帕瓦股份)披露《关于前期会计差错更正的公告》。

公司表示,发现2023年年度报告、2024年第一季度报告、2024年半年度报告、2024年第三季度报告相关财务数据及披露信息披露不准确。

基于审慎性原则,根据《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》以及《企业会计准则第28号——会计政策、会计估计变更和差错更正》等相关法律法规、规范性文件的规定,对前期会计差错进行更正。

本次会计差错更正将影响2023年年度报告、2024年第一季度报告、2024年半年度报告、2024年第三季度报告相关财务数据及披露信息,主要涉及收入、成本、固定资产、资产减值损失、利润等报表科目。

值得注意的是,2025年3月25日,浙江监管局已就上述会计差错更正涉及的事项,向公司出具警示函的监管措施。

根据证券法以及最新的司法解释,有证据证明信息披露义务人实施虚假陈述的,因此受损的投资者可以依法起诉索赔,索赔范围包括:投资差额、佣金、印花税。

可尝试依法主张赔偿。

当然,这也只是投资者的诉权,是否有因果关系及能否得到支持仍需要由法院审理作出认定。

。

据公开资料,帕瓦股份主营包括锂离子电池三元正极材料前驱体的研发、生产和销售。

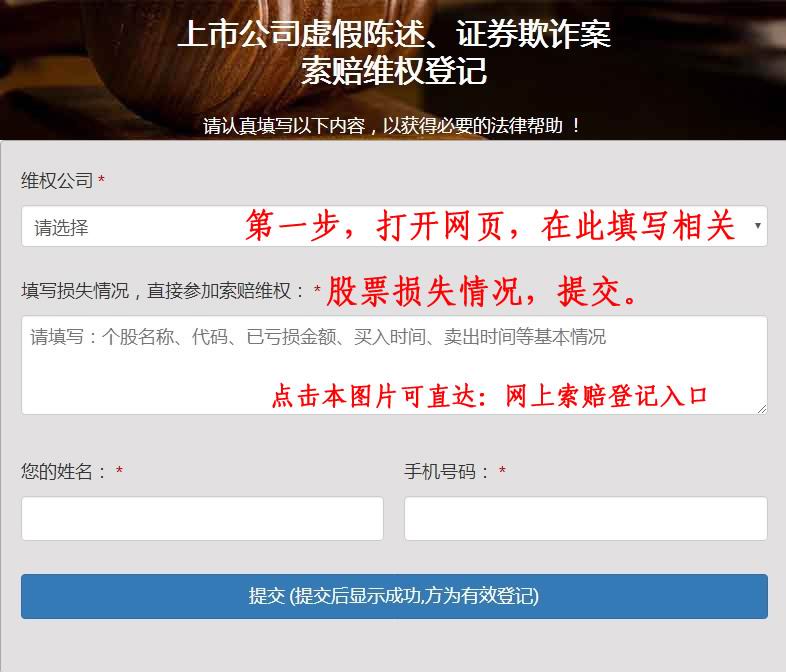

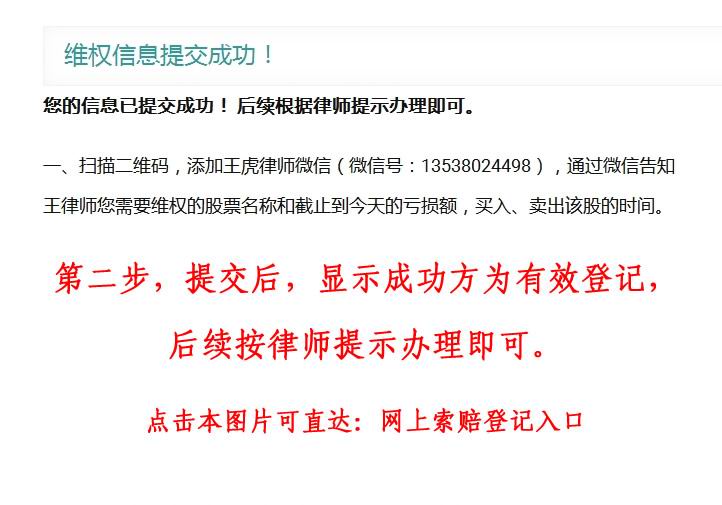

具体的流程如下:

所需要的材料:

1、证券营业部打印盖章版的对账单(打印时间段:该股第1次买入~打印当日)

2、证券营业部打印盖章版的账户查询确认单