伴随着管控愈来愈严,被立案查处的上市公司也愈来愈多,眼见着股票价格各种各样下降,帐户持续缩水率,股民只有默默地担负上市公司乱来的不良影响?

NO!依据最高人民法院《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》,上市公司因虚假陈述造成投资人利益损伤,应担负刑事附带民事义务。

换句话说:假如上市公司信披违反规定、虚假陈述等,给投资人导致欺诈的,股民能够向上市公司股票索赔!而三分钟金融业阅览过去实例,发觉股民申诉成功的几率十分大。

而接下去,三分钟金融业就来简易科谱下,什么股民有股票索赔资质,怎样索赔,及其能赔是多少。

股民要关心的是,是三个关键时间点:虚假陈述执行日、揭露日、基准日。

虚假陈述执行日,通俗化讲,便是上市公司违背信披要求,或是对外开放公布虚报公示的那一天。

揭露日,就是指上市公司的虚假陈述被曝出的那一天。依据过去实例,下边好多个时间都很有可能被人民法院评定是揭露日。

上市公司被立案查处公告日、惩罚事前通知单公告日、接到处理决定公告日、新闻媒体揭露报导公布日、上市公司自身表明日等。

有股票索赔资质的股民是:虚假陈述执行日至揭露日中间买进,而且在揭露日以后售出、或再次拥有,产生亏本的投资人。

基准日则是虚假陈述揭露以后,以便将投资人能得到 的赔付,限制在虚假陈述所导致的损害范畴内,而明确的有效测算损害的截止时间。

例如,从揭露日刚开始,被虚假陈述危害的股票,积累交易量做到可商品流通一部分100%之日,能够评定为基准日;假如开庭审理前不可以确定的,就以揭露今后第30个股票交易时间做为基准日。

股民能赔是多少(包含项目投资差值损害、提成、合同印花税等),则是参照了揭露日与基准日的售出状况,贷款利息按当期银行活期利率计算!自然,也要扣除销售市场风险因素(例如股市暴跌等)。

在揭露日至基准日期内售出。项目投资差值损害=(买进基准价-具体售出基准价)×可索赔股票数基准日以后售出或再次拥有。项目投资差值损害=(买进基准价-基价)×可索赔股票数

以便层面大伙儿加重推进,接下去以X股的股票索赔实例,来简易讲讲:

X股2017年10月30日在创业板上市,2016年一度涨到300元,那时候许多 股民在6月份高价位抢入,但接着公司新闻被中国证监会立案查处(该企业2016年一月公布回收某公司,但与回收的这个企业实际上存有关系,却未在招股书公布,组成虚假陈述)。

中国证监会6月19日下达了《调查通知书》,而企业6月23日公示公布后股票复牌,接着持续12个股票跌停,股民严重损失,便打开索赔。

后边人民法院是那么评定的。:

该企业9月23日发布《招股说明书》,当日即存有违反规定客观事实,因而虚假陈述执行日是2017年9月23日。

2016年6月23日,该企业在中国证监会特定新闻媒体公布《立案调查公告》,因而当日评定为虚假陈述揭露日。

该企业从6月23日到7月8日,交易量做到了所有可商品流通的100%,因而7月8日列入基准日。

对于实际测算损害的方式 ,所述企业早已拥有,三分钟金融业也不实际测算了。总而言之,依据最新消息,该企业早已赔付88位股民总共2055多万元(人民法院干预,已实行)。

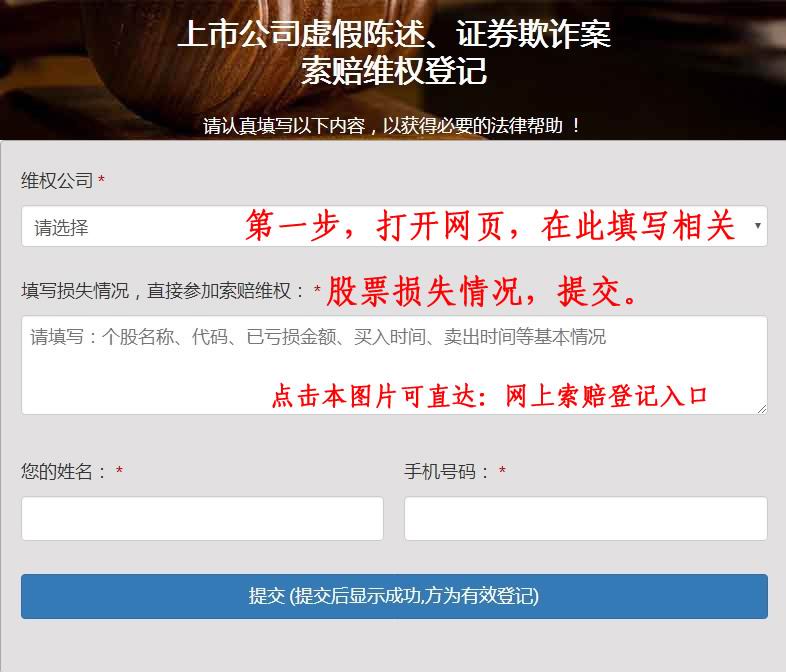

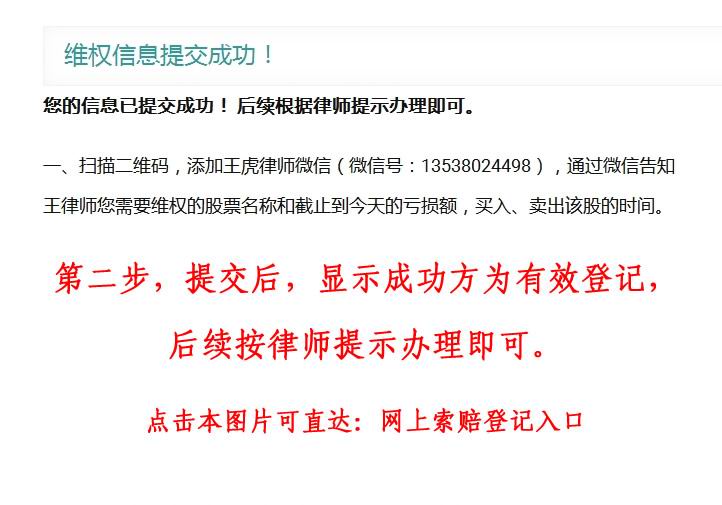

最后还要提醒,股民索赔的方式 。其实不是很难,一旦出現能够索赔的案子。便会有新闻媒体、证券律师积极集结股民报团索赔(别忘记,时效性是三年),实际能够注意下有关的新闻报导,坚信都能见到。而律师代理费是风险代理,换句话说,赔付后再交。