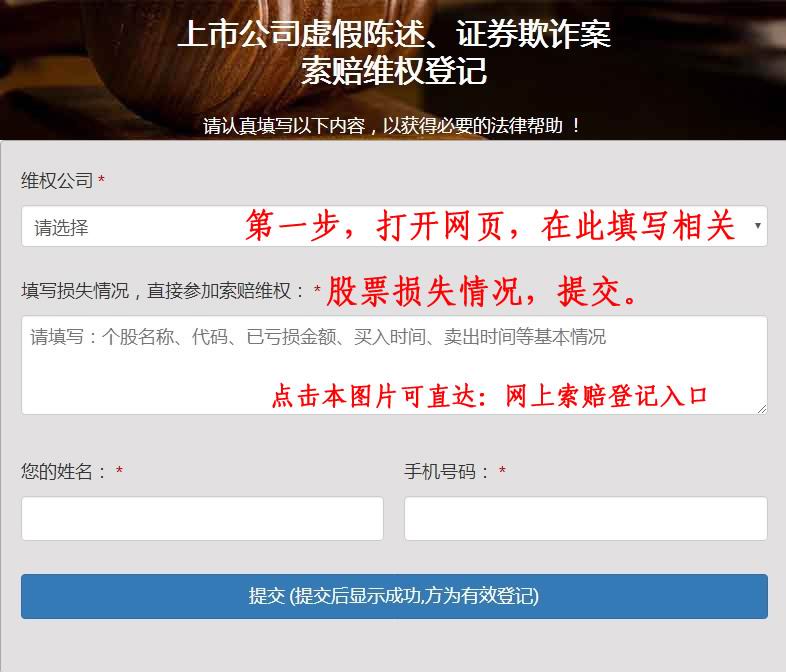

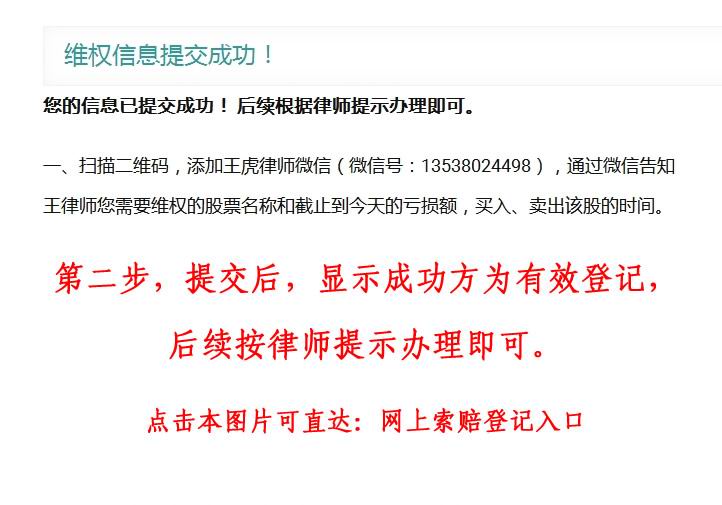

2024年中国证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

国金证券股份有限公司赵海春,袁维近期对诺泰生物进行研究并发布了研究报告《扣非高增近90%,高弹性再获验证》,本报告对诺泰生物给出增持评级,当前股价为44.95元诺泰生物(688076)事件2023 年 12 月 27 日,公司发布业绩预告, 预计 2023 年营收 9~10亿元,同比增长 38.19%~53.54%; 归母净利润 1.5~1.6 亿元,同比增长 16.18%~23.93%; 扣非归母净利润 1.5~1.6 亿元,同比增长80.52%~92.56%。

业绩符合预期点评制剂与多肽原料药品种放量, 多肽产能建设逐步推进 ①公司多肽原料药面向全球市场,自主开发的醋酸奥曲肽、胸腺法新、 比伐芦定、司美格鲁肽、利拉鲁肽等 8 种原料药已经在 CDE 登记,部分品种已取得美国 DMF(Drug Master File)编号并已通过完整性审核,同时多个品种已支持国内外多家制药公司的制剂在美国、欧洲或国内提交注册申报,未来公司的原料药业务有望继续放量。

②公司具备侧链化学修饰多肽、长链修饰多肽数公斤级大生产能力,在产能、产品质量和生产成本等方面具备较强的竞争优势,如利拉鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过 5 公斤,达到行业先进水平 目前, 连云港工厂现有 2 个多肽原料药生产车间,此外多肽 601 车间建设推进中。

可转债助力原料药与小核酸发展, 司美格鲁肽获得 FA Letter,加速多肽业务发展 ①公司发行可转债 4.34 亿元,其中寡核苷酸单体产业化生产项目约 1.3 亿元, 原料药制造与绿色生产提升项目约 2.1 亿元, 原料药产品研发项目约 0.3 亿元。

可转债项目落地将进一步促进公司原料药与小核酸业务发展 ②公司收到 FDA(Food and Drug Administration) 签发的司美格鲁肽原料药 DMF(First Adequate Letter)。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

公司司美格鲁肽原料药已通过技术审评,其质量已获得 FDA 的认可,可满足当前关联制剂客户的 ANDA(Abbreviated New Drug Application) 申报要求,将为后续订单交付打下基础。

盈利预测、估值与评级我们维持盈利预测,预计 2023/24/25 年公司营收 9.2/11.5/14.9亿元,归母净利润 1.6/2.0/2.6 亿元,维持“增持”评级风险提示竞争加剧、新药研发失败或销售不及预期、股东减持、汇率波动以及药品审评审批政策风险等风险。

网上信息数据中心根据近三年发布的研报数据计算,浙商证券孙建研究员团队对该股研究较为深入,近三年预测准确度均值为75.94%,其预测2023年度归属净利润为盈利1.44亿,根据现价换算的预测PE为66.54。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家以上内容由网上信息根据公开信息整理,由算法生成,与本站立场无关网上信息力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策

股盾网证券诉讼团队提示:如因上市公司重大虚假陈述误导,造成损失的,建议投资者通过法律途径争取挽回部分投资损失。法院审理中,因审判执法人员对法律问题存在不同理解,索赔结果以法院最终生效裁判为准。