股盾网简讯:近期股盾网股民维权平台近日收到郭姓股民针对索菱股份(002766)的维权登记。该股民表示“亏损70-80万”目前该索赔登记已被维权平台维权律师接受,股盾网(www.gpsp.ltd)股民维权平台将关注股民的索赔进度,相关维权仍在持续征集中。

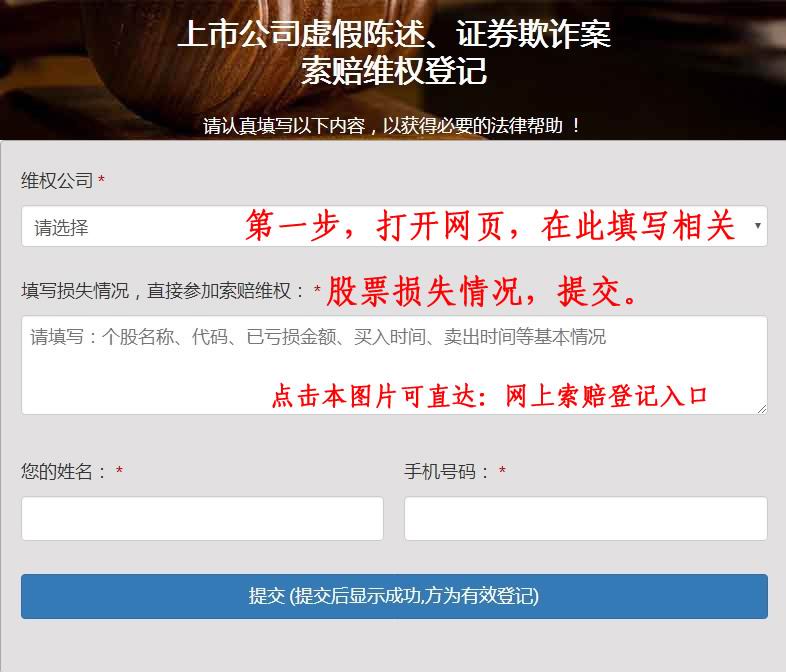

股盾网股民维权平台,目前正在办理该上市公司索赔维权事务,受损失的股民可以在线参加索赔维权征集。

如何维权索赔:

股盾网现开放投资者索赔登记,符合上述索赔条件的投资者,可自即日起,在股盾网(www.gmsp.ltd)页面上的“索赔维权登记”栏目填写损失情况,参加维权索赔征集。投资者相关情况经审查符合立案条件的,维权律师会进一步通知办理索赔法律事务。

索赔法律依据:

根据『证券法』及最高人民法院『关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定』等司法解释规定,上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

特别提示,根据『证券法』及相关司法解释规定,因证券虚假陈述行为导致投资者损失的,上市公司责任方应予以赔偿。具体在法院审理中,因审判执法人员对法律问题存在不同理解,案件或存在无法获赔、败诉或无法执行的可能性,索赔结果以法院最终生效裁判或案件实际情况为准。

以下内容来自网上新闻以及部分网友评论,仅供参考,不代表本网站立场:索菱股份年度报告存在虚假记载高管被市场禁入发布时间–官方账号来源:,证监会披露市场禁入决定书。经查明,索菱股份存在以下违法事实:一、索菱股份《年度报告》《年度报告》《年度报告》存在虚假记载至,索菱股份通过虚增营业收入、虚减管理费用、财务费用的方式,《年度报告》虚增营业收入,,.元,虚减费用,,.元,虚增利润总额,,.元,占合并利润表当期披露利润总额的.%;《年度报告》虚增营业收入,,.元,虚减费用,,.元,虚增利润总额,,.元,占合并利润表当期披露利润总额的.%;《年度报告》虚增营业收入,,.元,虚减费用,,.元,虚增利润总额,,.元,占当年报披露利润总额绝对值的.%(年报披露的利润总额为-,,.元)。索菱股份披露的年、年、年度报告存在虚假记载。二、索菱股份《年度报告》《年度报告》存在重大遗漏(一),索菱股份全资子公司九江妙士酷实业有限公司(以下简称九江妙士酷)与中安百联(北京)资产管理有限公司(以下简称中安百联)签订借款合同,,九江妙士酷收到中安百联转入的借款,万元,当年未将该,万元借款入账,索菱股份未及时披露该借款和担保事项。(二),深圳市隆蕊塑胶电子有限公司(以下简称深圳隆蕊)与索菱股份作为共同借款人与重庆海尔小额贷款有限公司签署三份借款合同。索菱股份系共同借款人,该笔借款构成索菱股份的借款。索菱股份未将借款及时入账,也未及时披露该事项。(三),上海摩山商业保理有限公司(以下简称上海摩山)、广东索菱电子科技有限公司(以下简称广东索菱,是索菱股份的全资子公司)、索菱股份、肖行亦、叶玉娟签订《三方协议》,对上海摩山和广东索菱签署的《国内保理业务合同》及相关协议进行确认。至,广东索菱收到上海摩山转入的借款亿元,未将该笔借款及时入账,索菱股份未及时披露该借款事项。(四),霍尔果斯摩山商业保理有限公司(以下简称霍尔果斯摩山)、广东索菱、索菱股份、肖行亦、叶玉娟签订《三方协议》(编号-),对霍尔果斯摩山和广东索菱签署的《国内保理业务合同》及相关协议进行确认。广东索菱收到亿元;至月广东索菱收到亿元。广东索菱未将借款情况及时入账,索菱股份也未及时披露该事项。(五)和,深圳市索菱科技有限公司(以下简称索菱科技)与广东穗银商业保理有限公司签订了《国内有追索权保理业务合同》。至,索菱科技收到,万元。索菱股份在《应收账款债权转让通知书》等资料上加盖索菱股份公章,使得该事项构成了索菱股份潜在的付款义务。索菱股份未及时披露该事项。(六),深圳隆蕊与广州海印商业保理有限公司签订《公开型有追索权保理合同》。索菱股份向深圳隆蕊开具不具备真实业务背景的商业承兑汇票虚构深圳隆蕊对索菱股份的应收账款,并由深圳隆蕊以该商业承兑汇票为标的进行保理借款,构成了索菱股份潜在的付款义务。索菱股份未及时披露该事项。(七),索菱科技将持有的对索菱股份的应收账款对应的汇票在镇江金融资产交易中心有限公司挂牌登记,将与应收账款对应的汇票背书质押给深圳瞬赐商业保理有限公司,汇票金额合计,万元。索菱股份向索菱科技开具不具备真实业务背景的商业承兑汇票虚构索菱科技对索菱股份的应收账款,并由索菱科技以该商业承兑汇票为标的进行保理借款,构成了索菱股份潜在的付款义务。索菱股份未及时披露该事项。(八),安鑫达商业保理有限公司(以下简称安鑫达)与辽宁索菱实业有限公司(当时为索菱股份的控股子公司)签订《公开型有追索权国内保理合同》。深圳隆蕊将其持有公司开具的商业承兑汇票背书给安鑫达做质押担保。索菱股份是借款人,索菱股份未将该笔借款入账,也未及时披露该事项。综上,年索菱股份未及时入账和披露,万元借款,未及时披露担保,万元、潜在付款义务,万元。年,索菱股份未及时入账和披露,万元借款。索菱股份年至年度报告中存在重大遗漏。三、索菱股份《年度报告》中存在重大遗漏索菱股份通过虚构采购业务、虚列其他应收款等名义向非供应商转出款项.亿元,大部分用于前述财务造假行为相关体外资金循环及偿还相关借款。其中,,,.元用于肖行亦个人用途,主要包括支付其定增股票借款利息和赔偿员工持股计划损失。索菱股份年度报告中未披露实际控制人非经营性占用资金的情况,存在重大遗漏。上述违法事实,有索菱股份公告、情况说明、合同文件、账务资料、银行账户资料、银行流水、银行对账单、当事人询问笔录等证据证明,足以认定。索菱股份披露《年度报告》存在虚假记载、《年度报告》《年度报告》存在虚假记载和重大遗漏的行为,违反年《证券法》第六十三条发行人、上市公司依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏的规定,构成年《证券法》第一百九十三条第一款所述发行人、上市公司或者其他信息披露义务人未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏的的行为。肖行亦作为索菱股份董事长兼总经理,对《年度报告》《年度报告》《年度报告》签署书面确认意见,承诺保证信息真实、准确、完整,是对索菱股份违反信息披露法律法规行为直接负责的主管人员;肖行亦作为索菱股份的实际控制人,知悉、授意索菱股份虚增营业收入、体外支付费用以及虚增利润,授意、支持通过各种方式筹措资金达到虚增营业收入和体外支付费用的目的,知悉并签署了上述借款、担保及保理合同(协议),其行为已同时构成年《证券法》第一百九十三条第三款所述的行为,行为特别恶劣,情节特别严重。叶玉娟作为肖行亦配偶,先后任索菱股份董事兼财务总监分管会计工作、董事兼副总经理等职务,并负责索菱股份部分用于财务造假的上市公司体外银行账户管理、支出证明单的审批、保管,知悉索菱股份存在虚增营业收入、体外支付费用的事实,是对上述违法行为直接负责的主管人员,行为恶劣,情节较为严重。钟贵荣作为索菱股份时任副总裁、董秘,协助肖行亦制定业绩目标、参与筹措资金以及出口业务造假等事项,是对上述违法行为直接负责的主管人员,行为恶劣,情节较为严重。王大威作为索菱股份时任财务总监,参与筹措资金并安排索菱股份虚增营业收入和体外支付费用相关事项,是对上述违法行为直接负责的主管人员,行为恶劣,情节较为严重。郭小宝作为索菱股份时任财务经理兼会计机构负责人(会计主管人员),参与筹措资金并负责索菱股份虚增营业收入和体外支付费用相关事项的具体执行工作,是上述违法行为的其他直接责任人员,情节严重。黄子龙作为索菱股份子公司广东索菱财务负责人,负责索菱股份虚增出口营业收入相关事项的执行工作,是上述违法行为的其他直接责任人员,情节严重。当事人肖行亦及其代理人在听证及陈述、申辩意见中提出:第一,肖行亦不存在占用索菱股份资金的行为。赔偿员工持股计划损失的资金最终来源于肖行亦员工持股计划分配的本金及个人借款所得资金,均为个人资金。用于支付定增股票借款利息的资金系索菱股份向肖行亦归还其欠付肖行亦的借款。即使肖行亦与索菱股份有资金来往,肖行亦于年为索菱股份垫付、支付资金远高于告知书认定的,,.元。另外,认定资金占用或进行行政处罚需要考虑获益性、全局性。一个时段、一个账户的进出不可以割裂来看,不应单独视为占用。第二,肖行亦未授意、指使索菱股份进行财务造假,财务造假系钟贵荣在未经肖行亦授权的情况下,领导财务团队自行组织、策划、操作。第三,既以董事长兼总经理的身份处罚、又以实际控制人的身份处罚,无法律依据,构成双重处罚,应予以减免。第四,肖行亦主动消除、减轻索菱股份财务造假行为的危害结果,配合查处违法行为有立功表现,受他人指使且主动交代违法行为。综上,肖行亦请求从轻或减轻处罚。经复核,证监会认为:第一,将支付定增股票借款利息和赔偿员工持股计划损失的资金认定为肖行亦占用的资金无误。虽然肖行亦和索菱股份存在资金来往,但不同的资金性质不同,不能混同。相关资金是通过虚假客户转入索菱股份虚构收入,后以预付款、其他应收款名义转出,并非与肖行亦的往来款。由于审计机构年审计时已将部分虚假回款调至其他应付款,听证后索菱股份与肖行亦双方签署了同意将该部分其他应付款与对应的其他应收款相抵的书面意见,索菱股份已予抵消处理,我会同意将,,.元从原认定的资金占用金额中扣除。第二,肖行亦作为索菱股份实际控制人及时任董事长、法定代表人,知悉、授意索菱股份虚增营业收入、体外支付费用,授意、支持通过各种方式筹措资金达到虚增营业收入和体外支付费用的目的,知悉并签署了相关借款、担保及保理合同(协议),我会对其行为认定无误。第三,肖行亦作为索菱股份董事长兼总经理,是索菱股份信息披露违法行为直接负责的主管人员,同时肖行亦作为索菱股份实际控制人,存在指使索菱股份财务造假的行为,同时违反了年《证券法》第一百九十三条第一款和第三款的规定,我会对其两个违法行为分别进行处罚于法有据。第四,证监会在事先告知时已充分考虑当事人配合调查等相关情节。综上,证监会对肖行亦资金占用金额进行调整,对其他申辩意见不予采纳。当事人叶玉娟及其代理人在听证及陈述、申辩意见中提出:第一,叶玉娟辞去挂名的财务总监职务,此前实际已不分管会计工作,年、年未担任财务总监、亦未分管会计工作。第二,叶玉娟未对年、年、年度报告签署书面确认意见,在前担任董事,勤勉尽责履行董事责任,主客观方面不存在过错,所承担责任应与其他董事一样,应作为其他直接责任人员,而非直接负责的主管人员。第三,叶玉娟积极配合调查有立功表现,相关行为受他人指使且主动交代违法行为。综上,请求从轻或减轻处罚。经复核,证监会认为:第一,叶玉娟作为肖行亦配偶,先后任索菱股份董事兼财务总监分管会计工作、董事兼副总经理等职务,负责索菱股份部分用于财务造假的上市公司体外银行账户管理、支出证明单的审批、保管,知悉索菱股份虚增收入、体外支付费用的事实,并实际参与,故认定其为直接负责的主管人员并无不当。第二,叶玉娟在索菱股份年和年报书面确认意见上签字,在审议年和年报的董事会决议和股东大会决议上签字。我会在责任认定及量罚时已综合考虑其所任职位、参与程度等因素。第三,证监会在事先告知时已充分考虑当事人配合调查等相关情节。综上,证监会对其申辩意见不予采纳。根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第二百三十三条和《证券市场禁入规定》(证监会令第号)第三条第一项、第二项、第五条第一项的规定,我会决定:对肖行亦采取终身证券市场禁入措施,自证监会宣布决定之日起,在禁入期间内,除不得继续在原机构从事证券业务或者担任原上市公司、非上市公众公司董事、监事、高级管理人员职务外,也不得在其他任何机构中从事证券业务或者担任其他上市公司、非上市公众公司董事、监事、高级管理人员职务。依据《证券法》第二百三十三条和《证券市场禁入规定》第三条第一项、第五条的规定,证监会决定:对叶玉娟、钟贵荣、王大威采取年证券市场禁入措施,对郭小宝、黄子龙采取年证券市场禁入措施。自宣布决定之日起,在禁入期间内,除不得继续在原机构从事证券业务或者担任原上市公司、非上市公众公司董事、监事、高级管理人员职务外,也不得在其他任何机构中从事证券业务或者担任其他上市公司、非上市公众公司董事、监事、高级管理人员职务。(文郝显)举报反馈发表评论

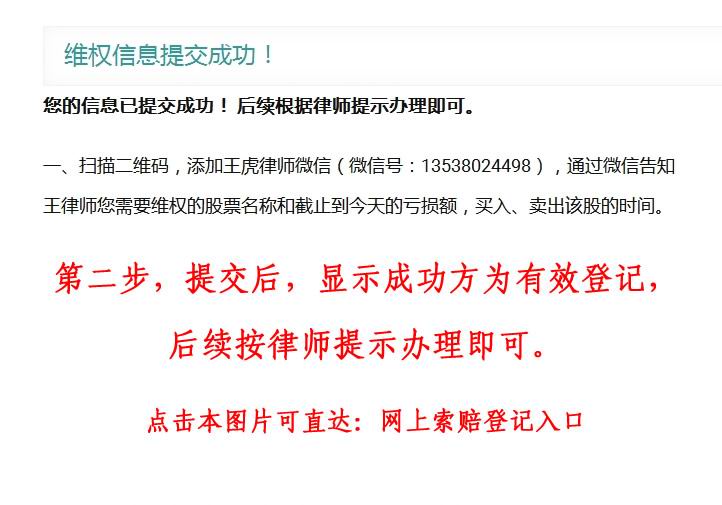

股民索赔咨询电话(微信)13538024498,网址:www.lawyerwh.com

股盾网,股民权力之盾!参与维权、维护更多股民的合法权益,股盾网将持续为投资者贡献力量!

股盾网,证券索赔律师团队,股票投资维权平台